3-НДФЛ при продаже квартиры

Получение дохода от реализации недвижимого имущества подлежит налогообложению, согласно требованиям законодательства. Для отчета о проведенной сделке в Федеральную налоговую службу (ФНС) предоставляется декларация на доходы физических лиц по форме 3-НДФЛ. Данный документ имеет строго установленную форму и служит для расчета суммы подоходного налога.

Подача декларации является обязательным условием при приобретении имущества, так как за ее непредоставление грозит штраф. Исключением являются случаи, когда гражданин освобождается от уплаты налогов по законным основаниям, — предоставлять декларацию тогда нет необходимости.

3-НДФЛ подается не только для отчетности, но и уменьшения налогообложения с помощью применения имущественных вычетов. При покупке и продаже недвижимости в одном налоговом периоде данные о доходах и имущественных вычетах по всем сделкам можно указать в одной декларации.

Декларация 3-НДФЛ: для чего нужна

Согласно п. 4 ст. 228 НК РФ, физические лица при реализации имущества и получения денежной прибыли обязаны отчитываться в ФНС о размере полученного дохода и оплатить соответствующий налог. Для граждан и резидентов, проживающих на территории России, не менее 183 дней подряд в течение одного года, размер налоговой ставки равен 13%, для нерезидентов 30%.

Для предоставления отчетности о проведенной сделке и полученном доходе налоговое законодательство, в частности ст. 229 НК РФ, устанавливает обязанность оформлять декларацию о доходах 3-НДФЛ. Подается документ в налоговый орган по месту регистрации, сделать это необходимо не позднее 30 апреля, следующего года после продажи недвижимости.

Т.е., если налогоплательщик продал квартиру в 2019 г. и получил соответствующий доход, то декларация должна быть подана не позднее 30 апреля 2020 года.

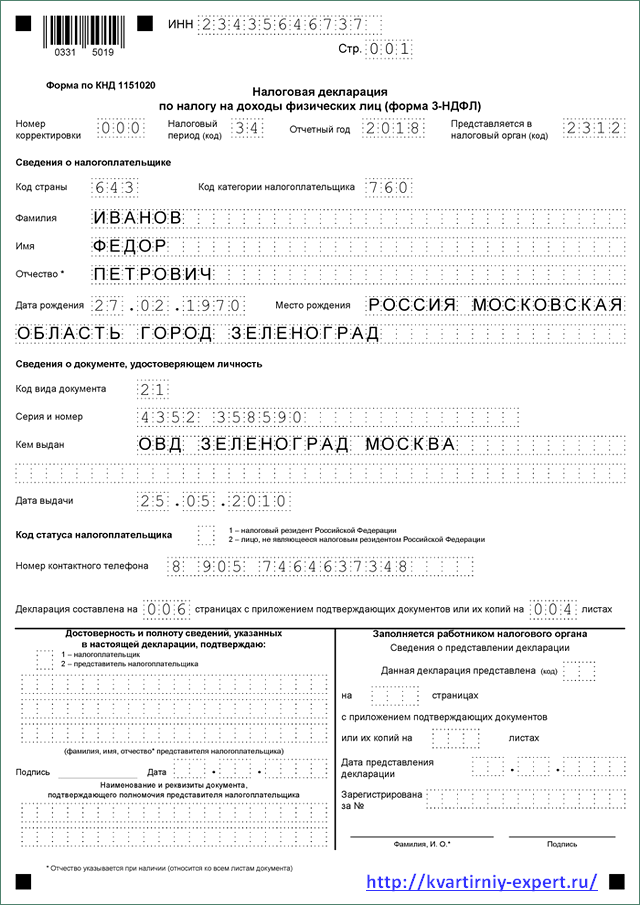

Как заполнить 3-НДФЛ при продаже квартиры (образец заполнения)

Для предоставления декларации в налоговый орган необходимо заполнить сам бланк декларации. Сделать это можно несколькими способами:

- в программе «декларация»;

- скачать форму с сайта ФНС;

- взять бланк в отделении налоговой службы.

Ежегодно форма 3-НДФЛ изменяется. Приказом ФНС от 03.10.2018 г. установлены требования к заполнению декларации при получении дохода от продажи недвижимости в 2019 году. Документ должен быть заполнен на 6 листах и иметь следующие сведения:

- На первой странице указываются все данные налогоплательщика, отчетный период и налоговый орган, в который подается декларация.

- В разделе 1 отображаются сведения о сумме налога, подлежащие уплате в бюджет.

- В разделе 2 указывается сумма доходов, налога и вычета (если он имеется).

- В приложение 1 вносятся сведения о полученном доходе.

- В приложении 6 указываются сведения, необходимые для расчета суммы налогового вычета.

- В расчете к приложению 6 указывается кадастровый номер недвижимого и суммы, от которых рассчитывается налог.

Новая форма декларации и образец ее заполнения (открыть документ)

3-НДФЛ при продаже квартиры менее 3 лет в собственности

Согласно нормам налогового законодательства, при продаже имущества устанавливается минимальный срок его владения, по прошествии которого платить подоходный налог и предоставлять декларацию нет необходимости. Такой срок составляет 3 года, если недвижимость была приобретена до 01.01.2016. Для находящейся в собственности квартиры, приобретенной после 01.01.2016, период владения увеличился до 5 лет. В остальных случаях, на имущество, находящееся в собственности менее 3 лет необходимо оплачивать подоходный налог и предоставлять 3-НДФЛ.

Существуют некоторые особенности оплаты подоходного налога, в зависимости от даты, когда квартира приобрелась в собственность продавца.

- Если гражданин купил квартиру до 1 января 2016 года и продал ее раньше 3-летнего срока владения, то НДФЛ рассчитывался от стоимости, указанной в договоре купли-продажи.Например, квартира приобретена в 2015 г., а продана в 2017 г., то сумма налога складывалась от стоимости квартиры, указанной в договоре.

- При исчислении налога при продаже квартиры, приобретенной после 01.01.2016, в декларации необходимо отобразить кадастровую стоимость имущества, так как НДФЛ рассчитывается из той суммы, которая имеет наибольшую величину. Согласно п. 5 ст. 217.1 НК РФ, это может быть цена, указанная в договоре либо 70 % от кадастровой стоимости недвижимости.Например, квартира, согласно договору, была продана за 2 миллиона, ее кадастровая стоимость 4,5 миллиона (70% × 4500000 руб. = 2800000 руб.). Налог будет оплачен от большей стоимости, т.е. от 2800000 руб.

Уменьшить сумму налога можно посредством имущественного вычета (ч. 1 ст. 220 НК РФ). Максимальной суммой, на которую может быть уменьшен доход при подаче 3-НДФЛ равен 1 миллиону. При налогообложении с учетом имущественного вычета, сумма от которой нужно оплатить 13% рассчитывается от разницы между ценой недвижимости и суммой вычета. Например, квартира стоила 3 миллиона, гражданин воспользовался правом на вычет в размере 1 миллиона, соответственно налог ему придется платить только от 2 миллионов.

Нужно ли сдавать декларацию, если квартира более 3 лет в собственности

Продажа квартиры, приобретенной до 01.01.2016 не облагается НДФЛ, если находится в собственности гражданина более трех лет. Пунктом 3 ст. 4 ФЗ № 382 от 29.11.2014 в налоговый кодекс внесено изменение, согласно которому, квартира не облагается налогом, если находится в собственности более трех лет и приобретена после 01.01.2016 только в следующих случаях:

- Право собственности на недвижимость получено в порядке наследования от члена семьи или близкого родственника (дети, родители, дедушки, бабушки, сестры и братья).

- Квартира передана по договору дарения от близких родственников.

- Продавец приобрел право собственности на недвижимость в результате ее приватизации.

- Имущество приобретено по договору пожизненного содержания с иждивением.

В остальных случаях, согласно ч. 4 ст. 217 НК РФ, срок владения недвижимым имуществом должен оставлять пять лет. Такой период или размер понижающего коэффициента кадастровой стоимости, в зависимости от региона проживания, может быть уменьшен, вплоть до его полного отсутствия.

Как заполнить декларацию при продаже и покупке квартиры в одном году

При продаже или покупке квартиры гражданин имеет право на получение имущественного вычета, если возникает обязанность оплаты НДФЛ. При определении налоговой базы гражданин имеет право на получение налоговых вычетов в следующих случаях:

- При продаже недвижимости — в размере 1 миллиона рублей.

- При расходах на приобретение недвижимости — в размере 2 миллионов рублей.

Если покупка и продажа недвижимости произведены в период одного налогового периода, т. е. за один календарный год, то гражданин имеет право на взаимозачет имущественных вычетов. В таком случае декларация 3-НДФЛ заполняется в общем порядке, как при получении дохода от продажи недвижимости. Также к ней добавляется приложение, в котором указывается информация об имущественных вычетах, связанных с получением дохода от продажи квартиры. Таким образом в одной декларации можно отобразить сразу две сделки и рассчитать стоимость налога.

Если квартира продана и основания для оплаты НДФЛ отсутствуют, то в декларации указывается только информация о доходах на приобретенное жилье, налоговый вычет соответственно рассчитывается только от этой суммы. Предоставлять декларацию, в установленный законом период, исключительно с целью получения имущественного вычета нет необходимости. Если в ней отображена информация о приобретенном доходе и расходе по двум сделкам, то подача должна осуществляться в общем порядке, не позднее 30 апреля, следующего за отчетным годом.

Документы для подачи 3-НДФЛ

При оформлении декларации необходимо приложить документы, подтверждающие указанные в ней данные. Сделать это можно несколькими способами:

- В электронном виде через личный кабинет налогоплательщика (должна быть электронная подпись).

- Прийти лично или через представителя в отделение ФНС по месту регистрации.

- Почтовым отправлением с заверением всех копий нотариально.

Список необходимых документов для подачи декларации:

- Документ, удостоверяющий личность.

- ИНН (если имеется).

- Договор купли-продажи недвижимости.

- Акт приема-передачи.

- Выписка из ЕГРН о праве собственности.