Ипотечные каникулы

При возникновении жизненных трудностей у заемщика ипотеки, банки могут так или иначе пойти к нему навстречу. Например, предложив взять ипотечные каникулы — период, во время которого должник освобождается от платежей по кредиту на жилье (квартиру, дом и др.) либо выплачивает меньше, чем обычно. Как правило, кредитор предоставляет их на срок от 6 до 12 месяцев.

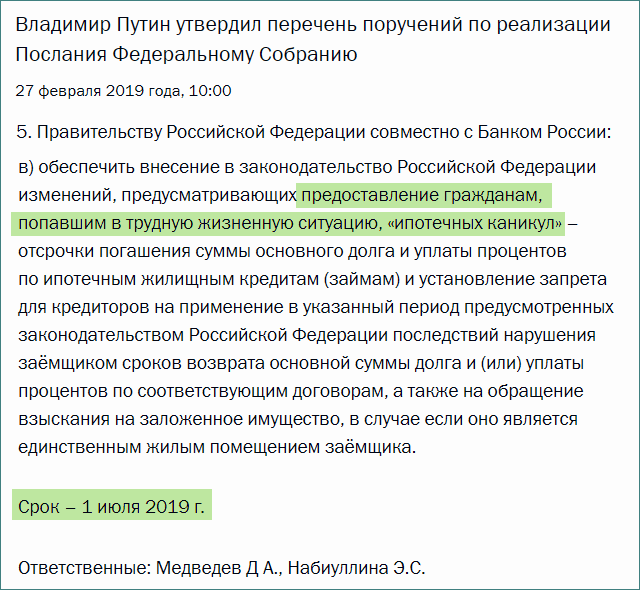

Закон не обязывал банки оказывать эту услугу своим клиентам, однако регулярно появлялись предложения о введении соответствующих поправок. В феврале 2019 года Президент РФ Владимир Путин поддержал инициативу и призвал Федеральное Собрание законодательно защитить права ипотечных должников и поручил до 1 июля 2019 года ввести поправки в законодательство, которые предусматривают отсрочку ипотечного кредита.

21 марта 2019 года Государственная дума приняла закон в первом чтении, а также были внесены поправки, связанные с распространением действия каникул на выданные ранее кредиты.

Что такое ипотечные каникулы

Ипотечные каникулы — это льготный период ипотеки, в течение которого банк разрешает заемщику в связи с временными трудностями платить по ипотеке меньше или не платить вовсе. Кредитор предоставляет должнику такое право в случае, когда у последнего возникает сложная жизненная ситуация, вследствие которой он не может в полном объеме вносить платежи. К таким трудностям, как правило, относят:

- временную или постоянную утрату трудоспособности по причине болезни или травмы;

- потерю работы;

- снижение заработной платы;

- прохождение срочной военной службы;

- отпуск по беременности и родам, а также по уходу за ребенком.

В зависимости от ситуации, банк может предложить разные варианты такой реструктуризации:

- Полная отсрочка. В этом случае заемщик в течение определенного времени полностью освобождается от обязанности вносить регулярные платежи, но такой вариант банки предлагают крайне редко.

- Отсрочка на уплату основного долга — заемщика обязывают платить только за проценты по кредиту.

- Временное снижение размера платежа.

На какой срок можно оформить кредитные каникулы по ипотеке

Если банк дает возможность воспользоваться ипотечными каникулами, то он сам определяет их сроки. Как правило, кредитор предоставляет отсрочку на 6-12 месяцев. В отдельных случаях (например, в Уралсибе), период пониженной оплаты может установиться до 2 лет на время строительства квартиры.

По наблюдениям Центробанка, оптимальный срок ипотечных каникул составляет 6 месяцев. За это время в большинстве случаев должник возвращается в платежный график либо события складываются таким образом, что отсрочка уже не поможет.

Закон об ипотечных каникулах

Сейчас возможность предоставления ипотечных каникул является банковским решением, и никакой закон не гарантирует заемщикам право на льготы при возникновении жизненных трудностей. Но с осени 2018 года начали активно выдвигаться предложения о внесении поправок в законодательство, предоставляющих такое право.

- 4 сентября председатель Центробанка Эльвира Набиуллина заявила о том, что в случае потери работы заемщик должен иметь право на реструктуризацию кредита.

- Через три месяца с соответствующим предложением Банк России обратился в Совет Федерации. Как сообщает РИА Новости, проект предлагал снизить размер ежемесячного платежа во время каникул как минимум наполовину. Таким правом, согласно закону, можно будет воспользоваться один раз, но в случае успешной практики, по словам первого зампреда ЦБ Сергея Швецова, будет рассмотрен вариант с многократными отсрочками.

Кроме того, Банк России совместно с АО «Дом.рф» (ранее — ОАО «Агентство ипотечного жилищного кредитования», или АИЖК) разрабатывает стандарты отечественного ипотечного кредитования, в том числе программу помощи ипотечным заемщикам. Банкам предлагается к ним присоединиться добровольно.

- 12 февраля 2019 года Владимир Путин в ходе встречи с представителями общественности поддержал введение в ипотечные стандарты кредитных каникул, отметив, что такая практика уже применялась. В своем послании Федеральному Собранию президент подтвердил свои намерения по защите заемщиков, столкнувшихся с непредвиденными обстоятельствами.

- На данный момент обсуждается изменения в законодательство, которые предоставят право на одну отсрочку длиной до 6 месяцев, как заявил в интервью «Российской газете» глава службы по защите прав потребителей Центробанка Михаил Мамута. По его словам, такого срока достаточно для решения проблем и восстановления платежеспособности. При этом закон не приведет к потере прибыли банками — невнесенные платежи перенесутся на будущее, а срок ипотеки будет соответственно продлен.

- 27 февраля Путин в рамках реализации послания Федеральному Собранию поручил до 1 июля 2019 г. премьер-министру Дмитрию Медведеву и Эльвире Набиуллиной обеспечить введение поправок, которые предусматривают ипотечные каникулы.

Как получить отсрочку ипотеки

Каждый банк по-своему устанавливает правила предоставления кредитных каникул. Чаще всего кредитор предъявляет к заемщику определенные требования:

- кредит был выдан более 3 месяцев назад;

- должник ранее не просрочивал платежи.

Отсрочка предоставляется тем заемщикам, которые попали в сложные жизненные ситуации, из-за чего они не могут какое-то время в полном объеме выполнять свои обязательства по уплате кредита.

Банк сам определяет, каким образом будут предоставляться «каникулы». Кредитор может включить такую возможность в договор по ипотеке на квартиру, гарантируя право на реструктуризацию всем должникам. Но даже если это условие не отмечено в общем случае, то банк может пойти клиенту навстречу в индивидуальном порядке.

Как оформить кредитные каникулы в банке

Банки, предоставляющие ипотечные каникулы по кредитам на квартиру и другое жилье, по-разному подходят к их оформлению, однако они, как правило, придерживаются общих норм. Чтобы получить отсрочку, нужно написать соответствующее заявление с предоставлением необходимых документов. Обычно в их число входят:

- Паспорт должника.

- Один из документов, подтверждающий необходимость в реструктуризации:

- Копия приказа, в котором отражено уменьшение зарплаты.

- Копия уведомления о сокращении.

- Справка из центра занятости о признании безработным с указанием размера пособия по безработице.

- Документы, подтверждающие нетрудоспособность (лист нетрудоспособности, справка об инвалидности и т.п.).

- Документы, свидетельствующие о финансовом состоянии должника:

- Справка о доходах по форме 2-НДФЛ или по образцу компании, если согласно ее внутренним документам определены ограничения на выдачу справок 2-НДФЛ.

- Справка из Пенсионного фонда о размере пенсии для пенсионеров.

- Налоговая декларация для индивидуальных предпринимателей.

- Документы, подтверждающие трудовую занятость:

- Копия или заверенная работодателем выписка из трудовой книжки.

- Справка от работодателя о должности и стаже работы на предприятии либо постранично заверенная им копия договора или контракта, если по закону разрешено при такой работе не иметь трудовой книжки.

- Оригинал или нотариально заверенная копия свидетельства о регистрации в качестве ИП или удостоверения адвоката.

Банки, участвующие в программе

На данный момент правительством активно обсуждается введение в законодательство поправок, которые гарантируют заемщикам право на кредитные каникулы по ипотеке. Сейчас из-за отсутствия подобных требований со стороны закона далеко не все банки предоставляют возможность воспользоваться льготным периодом по ипотеке. Но, как правило, крупные банки дают такое право своим клиентам, потому что это помогает им выглядеть более выгодно и надежно, а идущий навстречу кредитор считается более привлекательным.

- Сбербанк — частичная отсрочка по платежам и процентам в связи со существенным снижением доходов, прохождением срочной военной службы, отпуском по уходу за ребенком или утратой трудоспособности. Также возможна отсрочка ипотеке при рождении ребенка.

- Газпромбанк — отсрочка или уменьшение размеров уплаты вследствие снижения доходов, увеличения расходов, призыва в армию, нетрудоспособности из-за болезни или травмы, утраты имущества в стихийном бедствии, ухода за ребенком до 3 лет.

- Россельхозбанк — освобождение от всех платежей в течение первого года при оформлении ипотеки на 30 лет.

- Уралсиб — уменьшение наполовину ежемесячной оплаты на срок от 1 до 2 лет, если берутся ипотечные каникулы в новостройке.

- ДельтаКредит — снижение ежемесячных платежей наполовину на 1 или 2 года на время постройки жилья при ипотеке от 10 лет.

- Московский кредитный банк — частичная или полная отсрочка платежа до 6 месяцев.